股票配资网站

股票配资网站 <【股票配资网站】>商品基金投资价值分析与盘点:资产配置、通胀对冲及收益情况

01

商品基金概览:投资价值分析与基金盘点

1.1、商品在资产配置中的价值

大宗商品配置意义主要有三个方面:第一是商品组合长期收益为正,第二是可以对冲通胀压力,第三是商品与股债的低相关性可以减少组合波动。

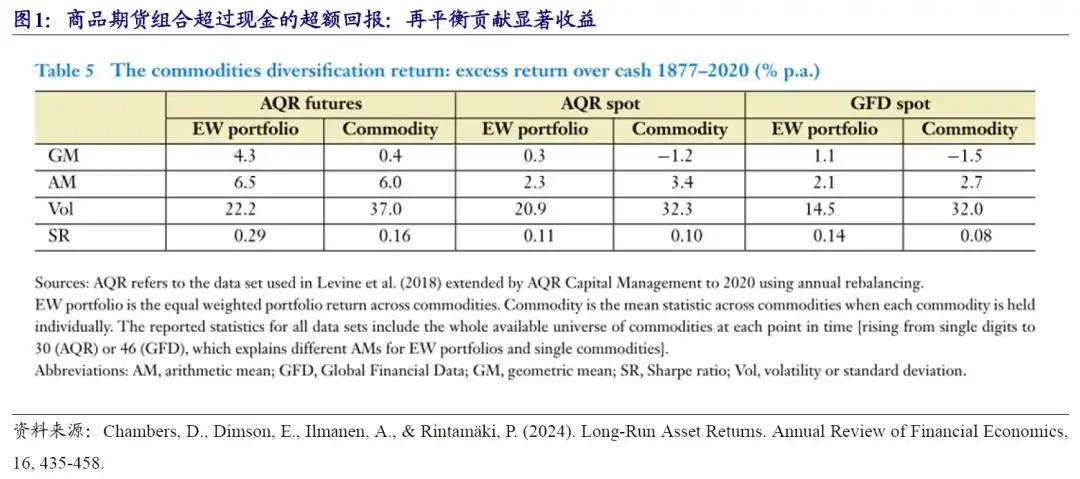

从商品组合长期收益来看,商品投资组合的核心优势在于不同商品成分间“高波动性+低相关性”的组合属性,在商品投资组合管理中,可以通过再平衡操作提升组合收益,从而获取正的长期收益。, D., , E., , A., & äki, P. (2024)发现在1877-2020年的长周期维度下,等权持有商品期货组合相对现金的年化超额收益率为4.3%,高于商品期货平均超额收益率(0.4%);等权持有商品期货组合的年化波动率为22%,低于商品期货平均年化波动率(37%),这反映了再平衡的优势,即降低波动率的同时提升收益率。

大宗商品能够对冲通胀压力,原因是大宗商品是CPI、PPI等价格指数的直接上游输入项。如能源商品影响交通运输、电力生产和居民取暖成本,是CPI和服务业成本的重要组成部分;工业金属对制造业成本影响加大,其价格上涨会直接推高工业产成品的成本,最终由PPI向CPI传导;农产品直接构成CPI中的食品分项。此外,大宗商品在由于贸易摩擦等因素带来的供给冲击同时导致增长疲软与价格上涨时期实现有效多元化。

从中美两国资产相关性矩阵来看,商品与股债相关性较低,股商相关系数在30%左右,债商相关系数为负。

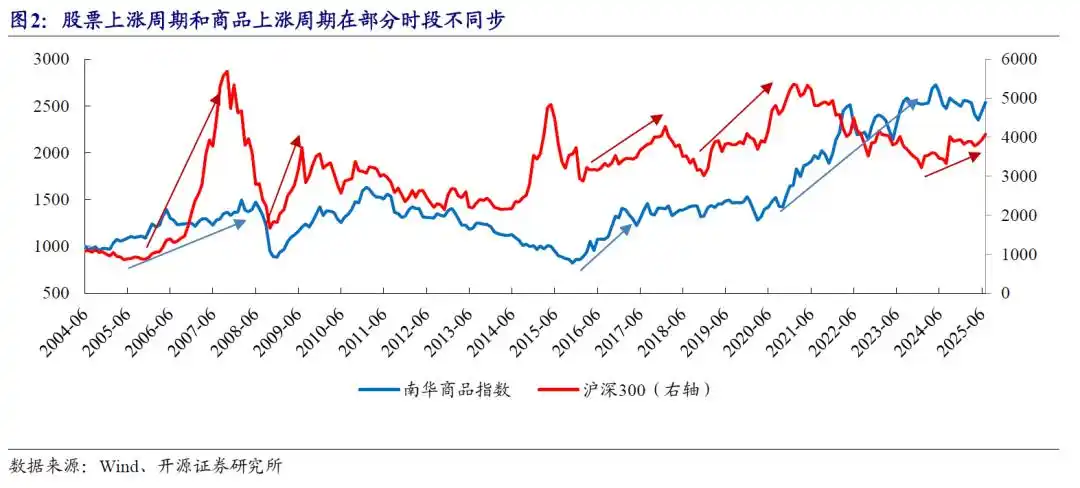

股票上涨周期和商品上涨周期在部分时段不同步,如2015-2016年和2020-2025年,原因是商品涨跌主要由自身基本面和通胀决定,而部分时段股市涨跌驱动因素更为复杂商品期货理财,如由资金流驱动。

由于商品和股债相关性不高,因此加入商品可以减少组合波动。

从FOF对商品基金的持仓结构来看,黄金是其最核心的配置品种,持有豆粕和有色金属的FOF个数也较多。根据2025年中报披露,FOF持有黄金基金的市值为28.37亿元,持有相关基金的FOF数量为492只。豆粕的持有市值和持有豆粕的FOF数量分列第二,分别为2.45亿元和106只。有色金属以1.05亿元的市值和47只FOF持有数位居第三。这两种商品作为黄金的补充,规模相对较小,反映出FOF在商品领域的投资仍较为谨慎,倾向于利用这些品种进行战术性配置或分散风险。

1.2、商品基金盘点

商品基金分为三种,一是以黄金ETF为代表的跟踪现货的产品,二是以有色ETF和豆粕ETF为代表的跟踪商品期货的产品,三是商品有关的股票基金,虽然这些产品不是严格意义上的商品基金,但是如果走势与商品基金接近,那么将其纳入我们考虑范畴之内,如跟踪原油股票的基金。

跟踪国内期货的商品基金共有4只,分别为国投白银LOF、豆粕ETF、有色ETF和能源化工ETF。国投白银LOF主要持有上期所白银期货;豆粕ETF主要持有大商所豆粕期货合约;有色ETF跟踪上期有色金属期货价格指数IMCI,主要持有铜、铝等有色金属期货;能源化工跟踪易盛郑商所能源化工指数A,成分品种包含PTA、动力煤、玻璃和甲醇四类,2022年以来,实际持仓以PTA和甲醇为主。

跟踪原油的产品数量较多,总体规模较大。跟踪原油的产品主要有QDII型原油期货型基金和QDII型原油股票型基金。其中,原油期货型基金共有3只,截至2025年7月31日,3只基金合计规模超过15亿元。原油股票型基金数量较多,且总体规模更大,共有8只基金,合计规模63.57亿元。

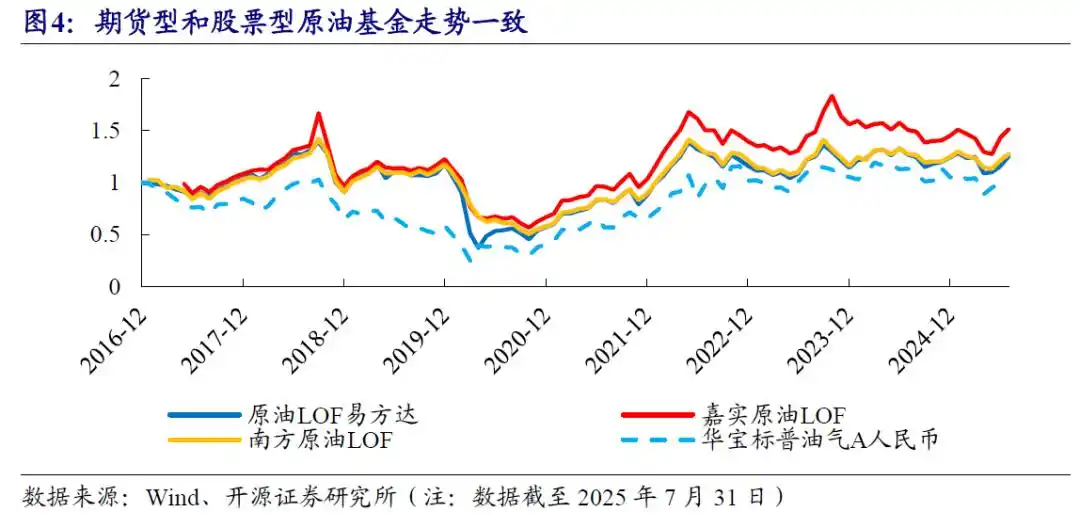

期货型和股票型原油基金净值走势整体趋势一致,股票型基金波动更小。下图中华宝标普油气A人民币是股票型基金,其他均为商品期货基金,华宝标普油气A人民币与其他基金走势基本一致。

跟踪黄金的商品基金以现货基金为主,产品数量较多,规模较大。

1.3、商品基金收益拆解与商品配置价值分析

商品基金配置价值主要来源于指数收益,也就是品种本身长期收益率,不同品类资产的表现呈现出显著分化。原因是不同商品背后的供需结构、生产技术及金融属性存在较大差异。

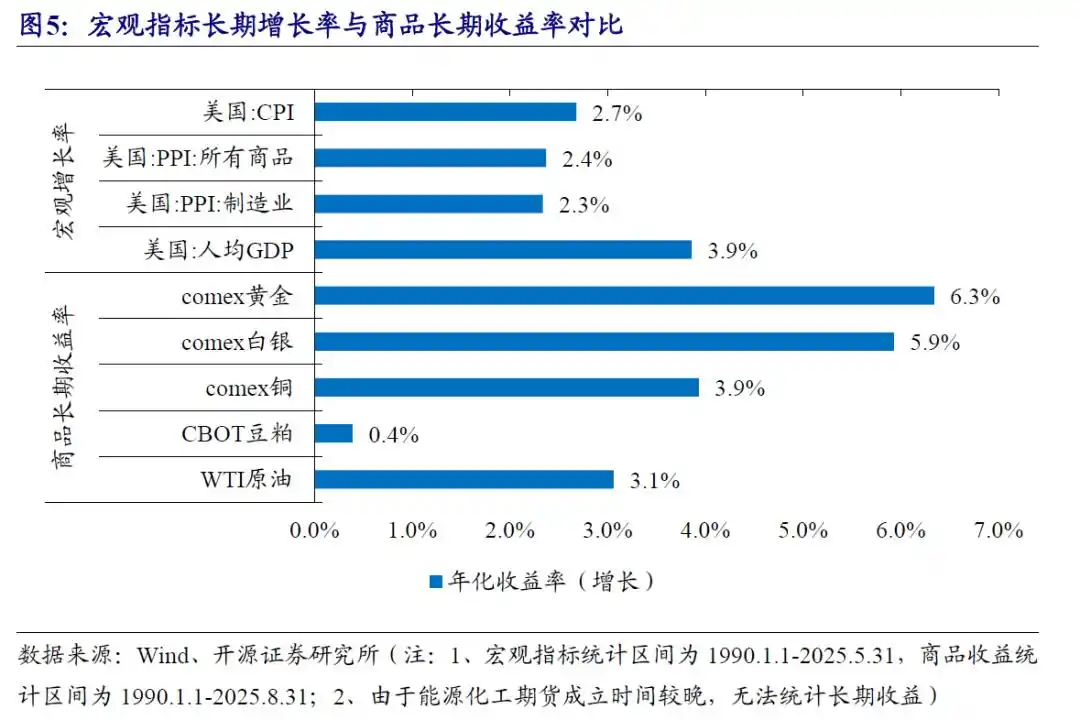

(1)贵金属:在1990年以来的统计区间内,贵金属长期收益较高,其中黄金由于其金融属性,年化收益率达6.3%,超越了同期美国2.7%的CPI年均增速和美国人均GDP 3.9%的增长水平。在开源金融工程前期报告《黄金的预期收益框架与COT择时因子》(魏建榕、张翔、何申昊,2024)中,我们发现黄金收益与美国实际利率挂钩,如果经济持续增长,则黄金收益能够延续。

(2)有色金属:铜的长期年化收益率达到3.9%,高于PPI年均增速,与美国人均GDP的长期增长率相似,这受益于铜供给偏紧,优质铜矿偏少。展望未来,在铜矿供给约束偏紧、下游需求不减的情况下,我们认为现货铜的长期收益率能够延续。

(3)原油:长期年化收益率为3.1%,然而原油实际价格呈“高波动、无长期趋势”特征。展望未来,原油长期收益率预计与美国CPI增速相近,长期需求受能源转型挤压,供给端难以形成长期缺口,但是在短期供给冲击下能出现阶段性高收益。

(4)豆粕:豆粕长期年化收益率较低,仅为0.4%,远低于通胀率,原因是随着种植技术进步,如转基因技术等技术革新,单位面积的土地产出效率得以提升。

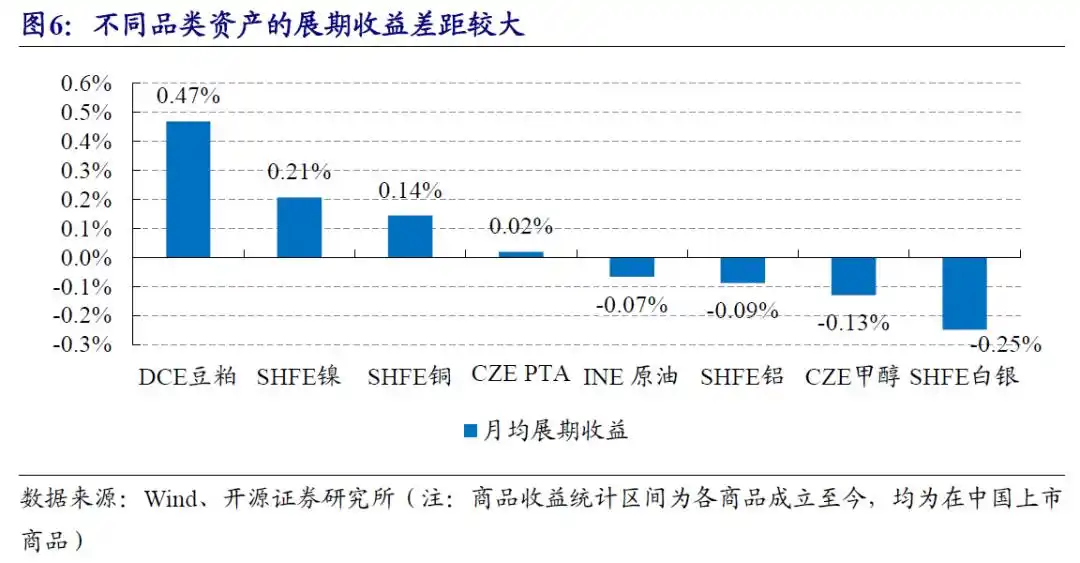

展期收益是另一个重要的损益来源,不同品类资产的展期收益差距较大。一方面中国市场与全球市场供需结构存在差异,另一方面不同商品的储存成本不同。

(1)豆粕:豆粕展期收益较高,月均展期收益达0.47%,在中国庞大的养殖业需求背景下尤为明显,其季节性生产、刚性消费需求、原料大豆以进口为主的供给格局以及不易长期储存的特性共同推高了现货的便利收益。

(2)有色金属:有色金属展期收益多数为正,尤其是需要进口的有色金属,如铜。国内对铜、镍等工业金属的现货需求较高,带来了温和的正展期收益。部分供给端在国内的金属展期收益较低,如铝,原因是供给丰富。

(3)原油:展期收益为负,这说明其供给大于需求。

(4)白银:展期收益为负,因此白银期货投资价值弱于现货,也弱于黄金现货。但是在部分情况,如银金比低或者白银现货紧缺,白银具有投资价值。

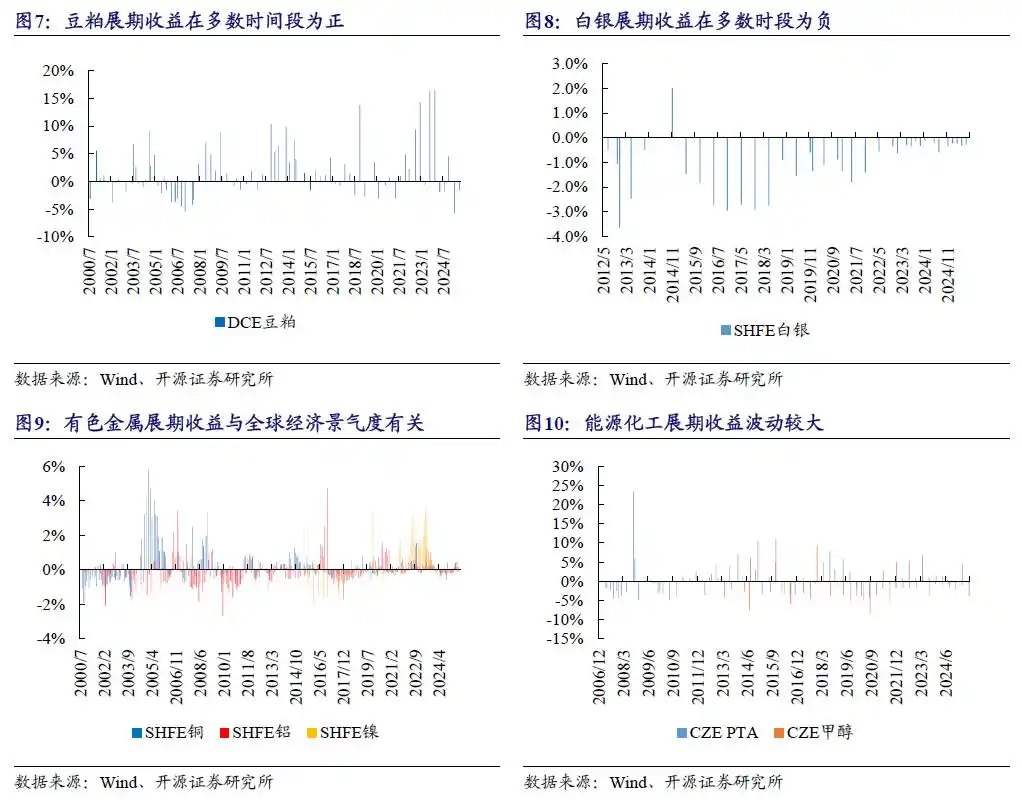

从时序变化来看,豆粕展期收益虽有波动,但在多数时间段为正;白银展期收益在多数时段为负;有色金属如铜、铝、镍的展期收益与全球经济景气度有关,在经济上行、需求旺盛的阶段(如2004-2008年及2021-2022年),展期收益显著为正,而在经济放缓或衰退时期则转为负值;能源化工产品的展期收益波动较大。

展期收益较高的阶段,通常出现在期货价格自高点回落的时期。在此阶段,正向的展期收益能够对冲期货价格下跌带来的部分损失,因此,通过持续展期多头头寸,投资者仍可能获得较为可观的收益。以豆粕为例,期货价格在2020-2021年上涨后,在2022-2023年波动剧烈,而在这段时间豆粕展期收益较高。

这种现象的根本原因在于现货市场紧张,导致期货市场呈现近高远低的结构。尽管市场可能因预期未来供需缓和而导致整体价格水平回落,但当前的现货短缺状况支撑了近月合约的相对强势。

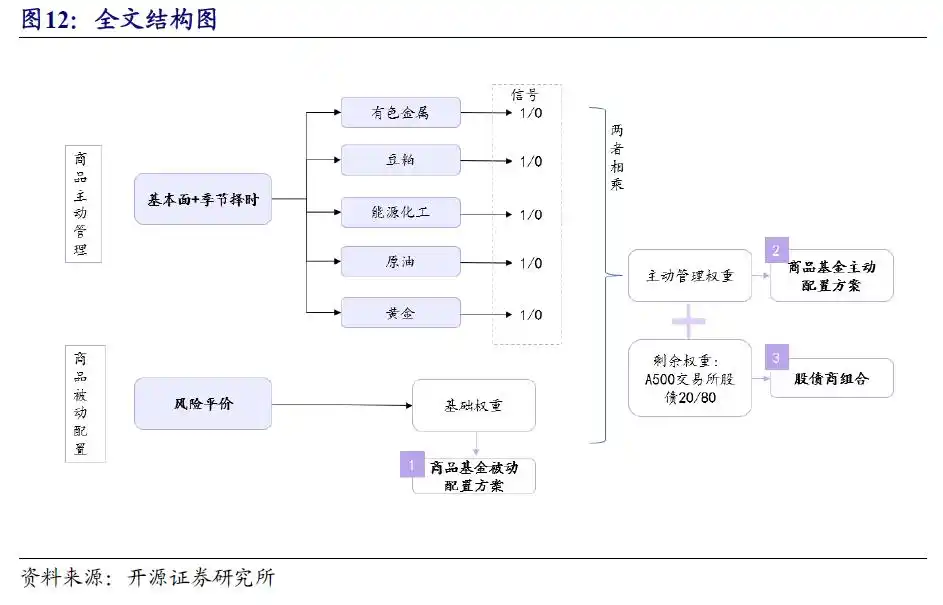

后续将对各类商品及商品基金构建信号和组合,具体结构如图13。

02

多元化商品择时策略:基本面与季节性

本节对铜、豆粕、原油、能源化工、黄金五类商品构建择时体系,从基本面、季节性风险溢价出发构建择时指标。

2.1、 商品基本面择时策略

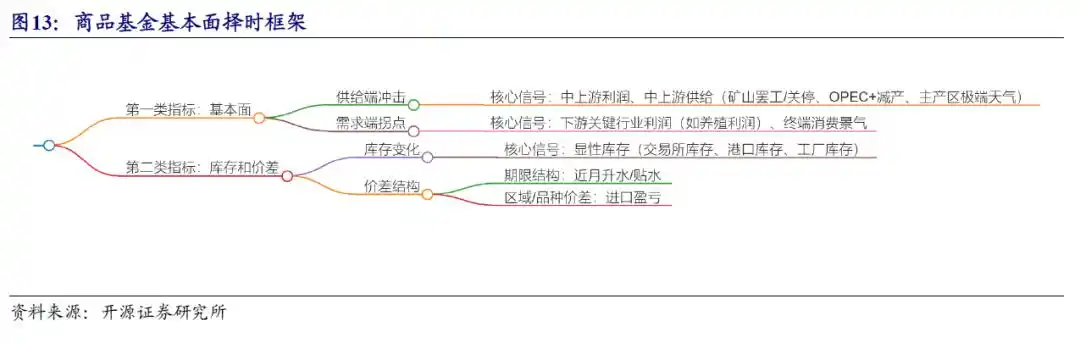

本节探讨商品基金的中期择时指标,我们指标一共分为两类。

第一类指标是从基本面出发,考察产业链各个环节主体的利润/景气程度。若某环节企业利润较高,那么该环节企业往往会扩产,导致未来产业链上游的需求上升和该环节产品的供给过剩,从而带来未来产业链上游产品的涨价和该环节产品降价,反之亦然。商品周期性的扩产和减产是商品价格波动的驱动因素之一。

第二类指标是库存和价差数据,一方面可以验证第一类指标预示的情况是否正在兑现,另一方面可以捕捉其他原因导致的价格上涨。

2.1.1、 铜期货及基金择时策略

本节我们首先梳理了铜的产业链分布,并寻找各个主体的利润或者景气程度,同时寻找库存和价差结构指标,然后列示指标的择时效果。

从产业链角度,有色金属整体具有生产端源头在国外、消费终端在国内的特征,下面以铜为例,分析有色金属的供需基本面。

从供给端来看,精炼铜的上游主要包括矿山,中游是冶炼企业,将铜矿石冶炼为精炼铜。就目前来看,由于优质铜的稀缺性和铜矿开采周期较长,铜产业链处于供给偏紧的格局。

从需求端来看,精炼铜的下游较为分散,且主要集中在制造业。从海外市场来看,建筑、电力、工程机械交通运输是精炼铜的主要下游行业,从中国市场来看,电力、家电、交通运输、机械电子、建筑是精炼铜的主要下游行业。

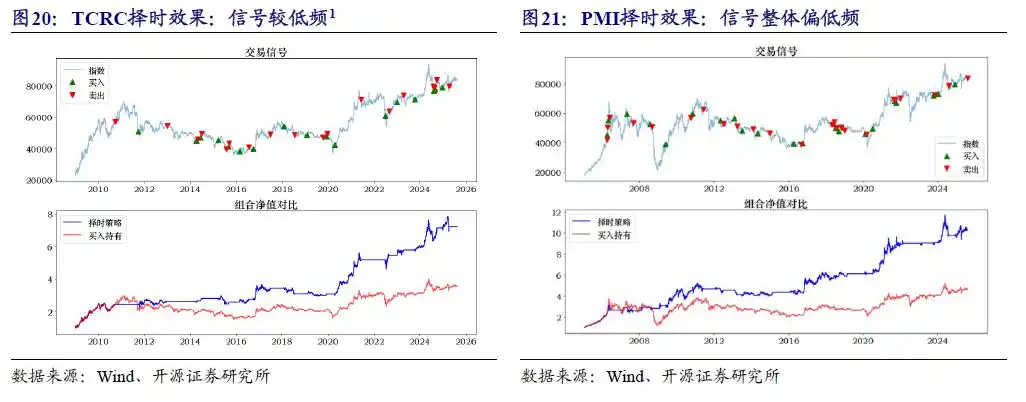

由于铜下游分散,且主要集中在制造业,可以用制造业PMI来表征铜下游的景气程度。通过比对铜价走势和制造业PMI走势,我们发现铜周期和制造业PMI呈现同步涨跌的规律。2024年以来,制造业PMI在50左右波动,表明下游景气度一般。

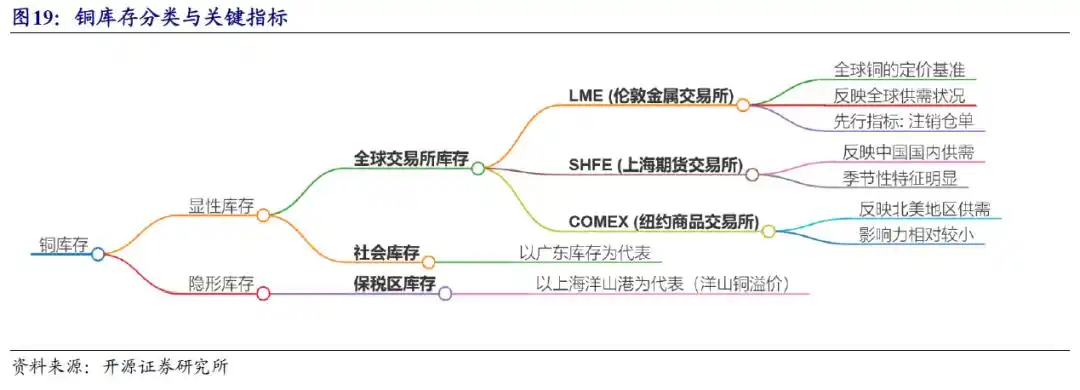

库存变化和升水情况是判断铜是否供不应求的重要依据,库存可以分为显性库存和隐形库存。显性库存主要包括全球交易所的铜库存和社会库存。

接下来,我们选取关键指标,并将这些指标映射为0-1变量:1代表持有基金,0代表空仓。由于基金产品不允许做空,因此不设置-1(代表做空)这一变量。

对于利润类指标,我们采用阈值的方式构造因子,例如冶炼厂TC/RC等,当它越过盈亏平衡点时,就会触发冶炼行为;对于库存因子,我们采用滚动一年均值差分的方式构造因子,原因是精炼铜库存具有季节性;对于其他因子,我们采用差分(短期)或短均线减长均线的方式构造因子。

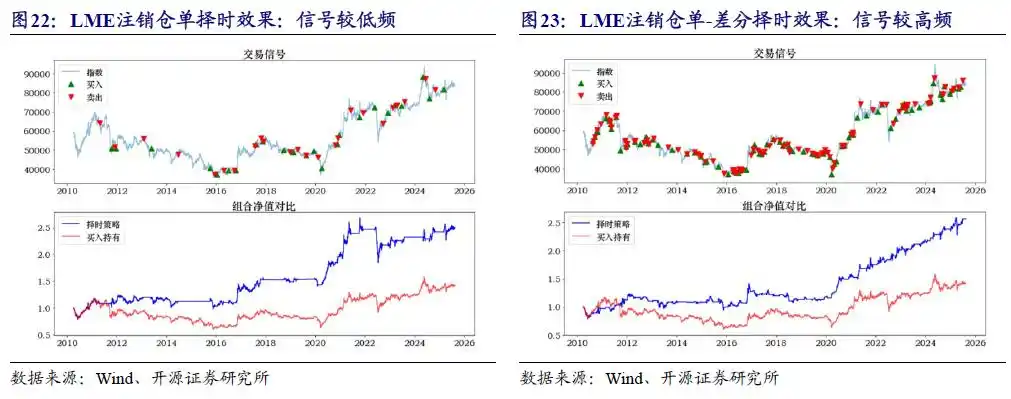

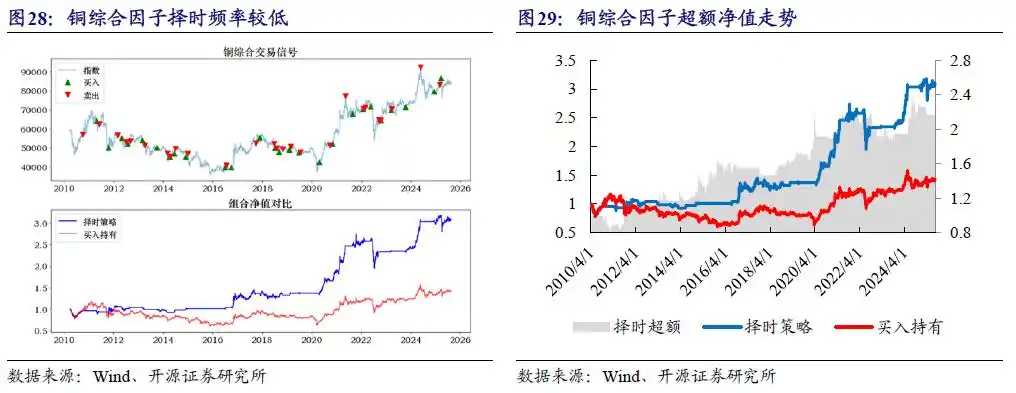

我们使用SHFE铜的复权价格来测试因子效果,测试时间视指标最早披露时间而定。从测试结果来看,因子均有一定效果。除了两个LME注销仓单-差分和洋山铜溢价-差分因子以外,其余因子较低频,年均交易次数在2-4次左右,持有时间占比在50%左右,即仅在一半的时间持有铜。LME注销仓单-差分和洋山铜溢价-差分因子虽然超额收益较高,但是年均交易次数较高,不适合配置型策略,因此后续不纳入综合因子。

同时,我们发现,部分策略净值在2021年后走平,主要包括PMI、LME注销仓单和上期所库存,我们认为这是因为国储通过抛储和收储控制市场现货供应,缓解短期供需矛盾。抛储行为将直接推高国内社会库存,具体表现为仓库到货量的增加。供给端矛盾因抛储得到缓解后,交易所库存重要性降低,社会库存重要性提升。

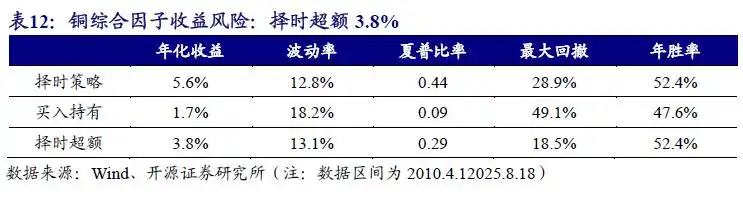

将6个因子合成综合指标,综合指标具有一定择时效果。基于该指标的择时策略相较买入持有策略实现年化超额收益3.8%,最大回撤有所减少。在交易频率方面,年均交易次数为2.3次,持有时间占总时间比为45.5%。

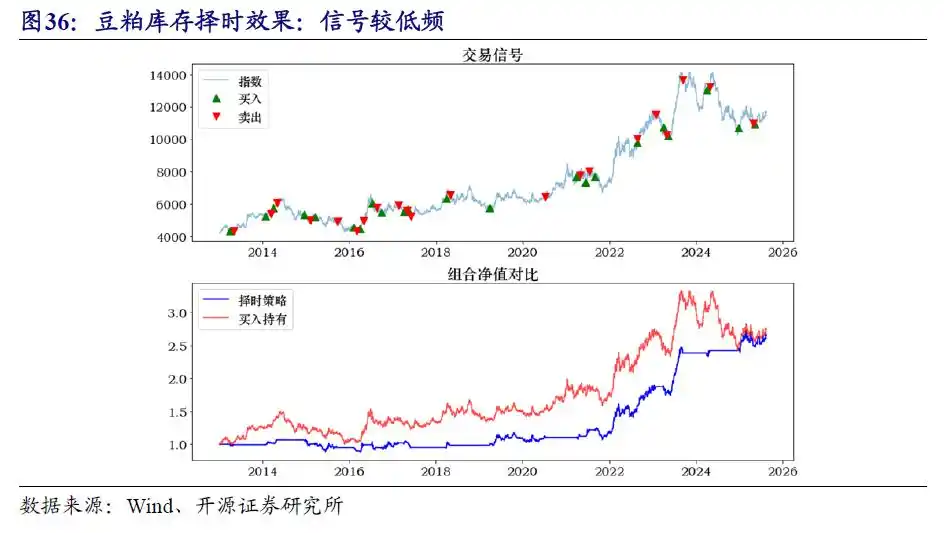

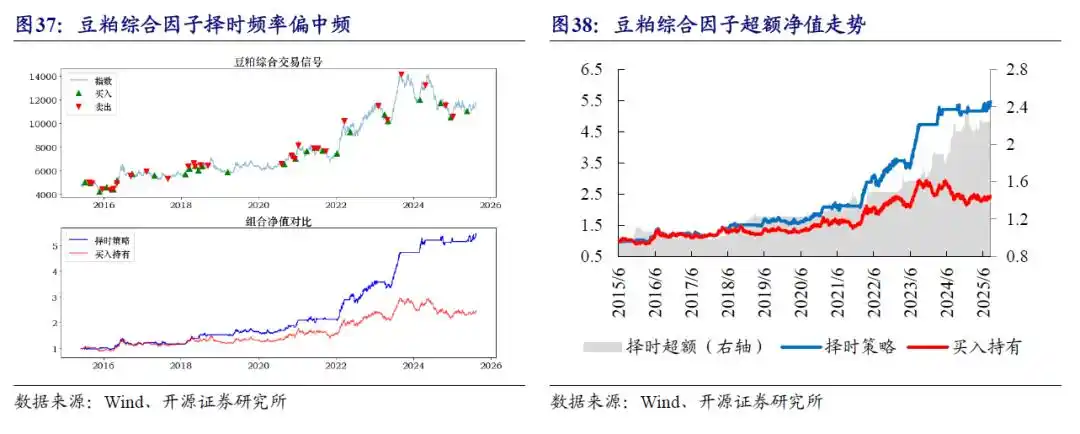

2.1.2、豆粕期货及基金择时策略

本节我们首先梳理了铜的产业链分布,并寻找各个主体的利润或者景气程度,同时寻找库存和价差结构指标,然后列示指标的择时效果。

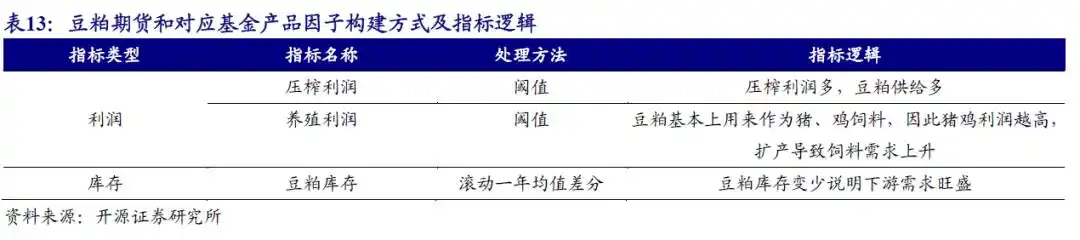

豆粕产业链主要是由大豆→豆粕和豆油→猪/鸡/水产饲料构成,产业链相对简单。由于豆粕的投资价值主要在于展期收益,因此中国市场的供需结构较为重要。

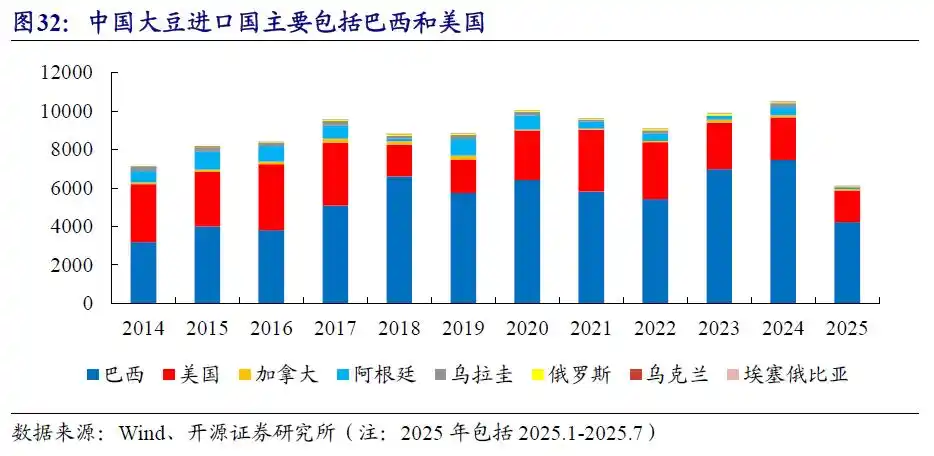

从供给端来看,豆粕的上游是进口大豆,大豆价格影响豆粕价格。大豆主要从巴西和北美进口,巴西比例更高。巴西豆农种植大豆意向相对固定,大豆产量主要受天气影响,如拉尼娜现象会减少产量;美国豆农种植大豆意愿主要来自大豆玉米比,即如果大豆/玉米比值越高,说明种植大豆的利润越高,则农民种植大豆越多。

豆粕中游是国内大豆压榨企业,国内大豆压榨企业的利润主要来源于压榨利润。压榨利润可以用

(豆粕价*0.79+豆油价*0.19)-大豆成本

估算,也可以通过国家粮油信息中心等渠道获取。压榨利润越高,压榨企业扩产意愿越强,豆粕供给越多。

从需求端来看,豆粕主要用于饲料蛋白,下游养殖业的景气度影响国内豆粕需求。如果养殖亏损持续,则养殖户补栏积极性严重不足,出现产能去化,导致饲料消费增速放缓。

从库存来看,国内豆粕周度库存是重要的验证指标,反映了国内供给(大豆到港压榨)和需求(饲料厂提货)之间的即期不平衡。这里,我们采用了豆粕中国库存而非全球库存,因为全球库存影响的是CBOT豆粕的定价,而DCE豆粕期货交易的是中国本土的供需预期,国内库存的高低直接反映了本土的供需矛盾和现货压力。

接下来,我们选取关键指标,并将这些指标映射为 0-1 变量:1 代表持有基金,0 代表空仓。由于基金产品不允许做空,因此不设置 - 1(代表做空)这一变量。

我们使用DCE豆粕的复权价格来测试因子效果,测试时间随指标最早披露时间而定。从测试结果来看,因子均有一定效果。养殖利润和豆粕库存因子较低频,年均交易次数在3次左右,压榨利润指标偏中频。压榨利润和豆粕库存指标持有时间占比在50%左右,即仅在一半的时间持有豆粕,养殖利润指标持有比例时间占比为74%。

此外,我们发现2022年前压榨利润择时效果更好,2022年后养殖利润和豆粕库存择时效果更好。原因是在2022年之前,豆粕由供应端主导,养殖行业扩产意愿强烈,且大豆价格波动剧烈,因此供应端指标更为重要;而在此之后,由需求端约束。

将3个因子合成综合指标,综合指标具有一定择时效果。基于该指标的择时策略相较买入持有策略实现年化超额收益7.2%,最大回撤有所减少。在交易频率方面,年均交易次数为5.2次,持有时间占总时间比为55.3%。

总结来看,多数股票已经脱离2020开始的新发周期的影响,公募仓位较低,估值较为合理,这也意味着未来业绩将成为更为重要的股价驱动因素。

2.1.3、原油期货及基金择时策略

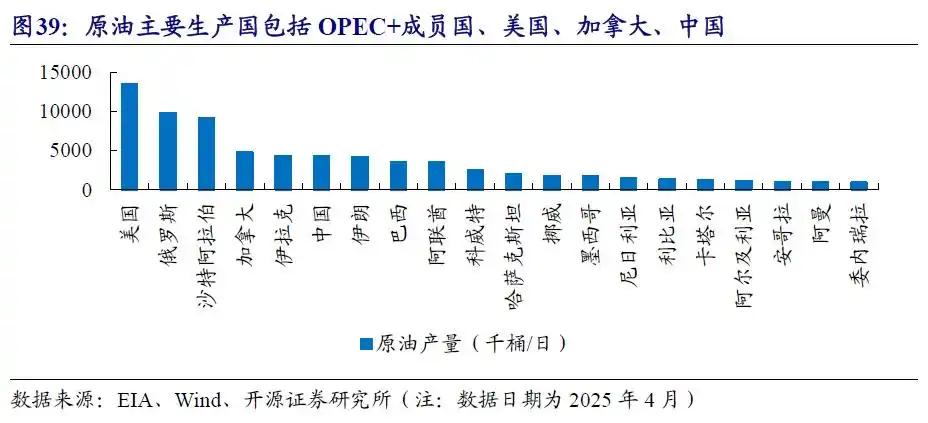

根据总体思路,我们梳理了原油的产业链分布,并寻找各个主体的利润或者景气程度,同时寻找库存和价差结构指标。

从原油供给侧来看,美国占全球原油产量较高。全球原油生产可以大致分为美国、加拿大、以沙特阿拉伯为代表的OPEC成员国和以俄罗斯为代表的OPEC+成员国中+的部分,2025年4月OPEC国家占全球日均原油产量35.3%,OPEC+国家中+的国家占全球日均原油产量19.3%,美国占全球日均原油产量16.2%。

原油中游是炼油企业,裂解价差是炼油企业是否扩差的关键。

接下来,我们选取关键指标,并将这些指标映射为 0-1 变量:1 代表持有基金,0 代表空仓。利润类指标包括炼油厂利润,库存包括库欣地区原油库存。

我们使用WTI原油指数来测试因子效果,测试时间视指标最早披露时间而定。筛选长期有效的因子共2个,即炼油厂利润和库欣地区原油库存。炼油厂利润因子偏中频,年均交易次数为3.2次,持有时间占比在50%左右,即仅在一半的时间持有原油,因子在2020年前表现较好。库欣地区原油库存因子较低频,年均交易次数为1次,持有时间占比为63.4%,因子在2020年后表现较好。

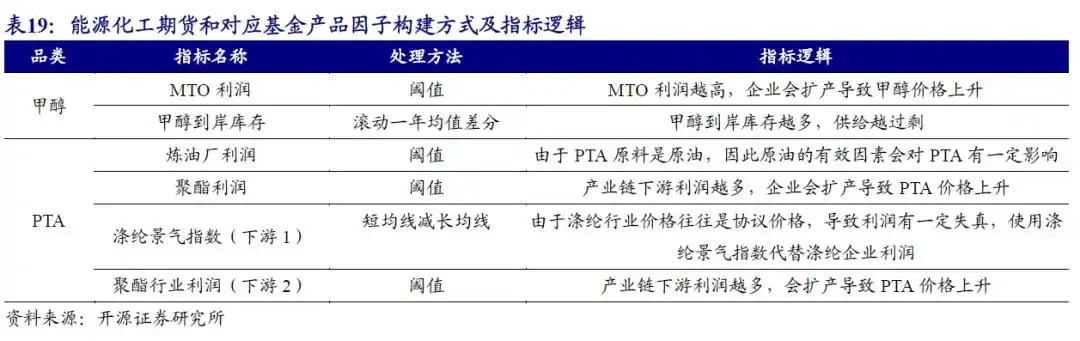

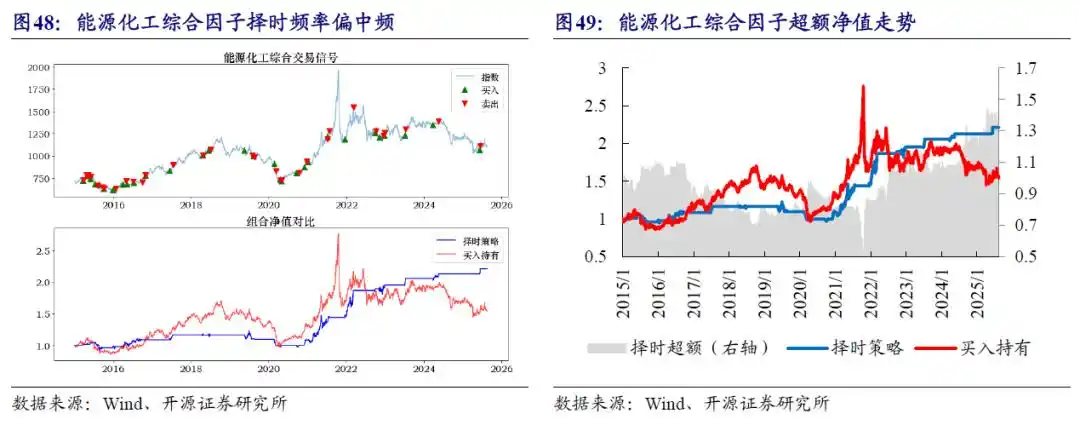

2.1.4、能源化工期货及基金择时策略

根据总体思路,我们梳理了原油的产业链分布,并寻找各个主体的利润或者景气程度,同时寻找库存和价差结构指标。

接下来,我们选取关键指标,并将这些指标映射为 0-1 变量:1 代表持有基金,0 代表空仓。由于基金产品不允许做空,因此不设置 - 1(代表做空)这一变量。

将以上因子合成综合指标商品基金投资价值分析与盘点:资产配置、通胀对冲及收益情况,6个因子合成综合指标,综合指标具有一定择时效果。基于该指标的择时策略相较买入持有策略实现年化超额收益3.3%。在交易频率方面,年均交易次数为5.7次,持有时间占总时间比为23.4%。

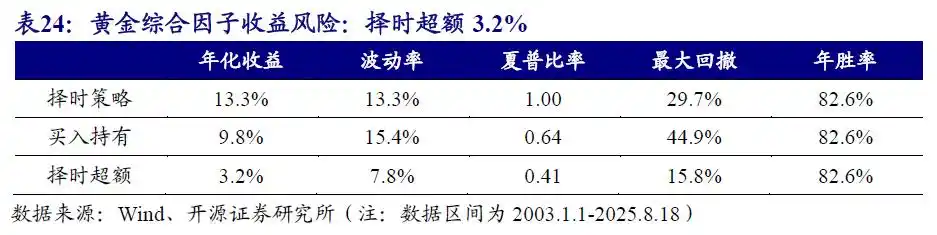

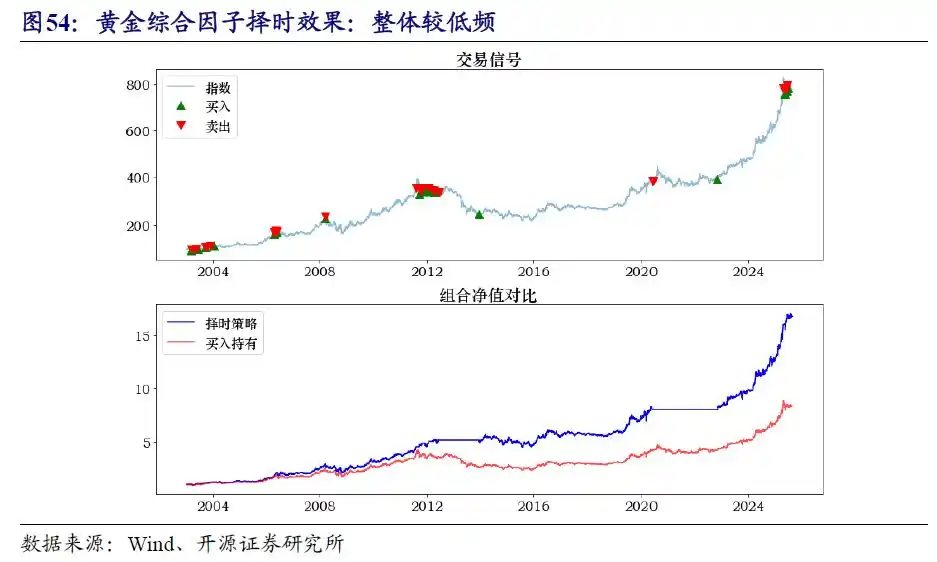

2.1.5、黄金择时策略

我们在前期报告《黄金的预期收益框架与COT择时因子》中,已经构建了黄金择时体系,本部分挑选与实际利率相关的因子进行测试。

由于黄金挂钩美元资产,黄金的理论价值增长,应该与实体经济的增长(由TIPS收益率代表)保持一定的同步性。如果实体经济在高速增长,而黄金价格涨幅较小,那么黄金相对于总财富的价值就被稀释了,从而变得便宜。

根据以上思考,构建两个因子。第一个因子直接采用TIPS利率作为择时指标,当实体经济增长为负时,作为财富储存的黄金价格也下跌。

因子合成综合指标,综合指标具有一定择时效果。基于该指标的择时策略相较买入持有策略实现年化超额收益3.2%,最大回撤有所减少。在交易频率方面,主要在2004、2012、2025年交易较频繁,其余时段交易较少。

2.2、商品季节性风险溢价择时

关于季节性规律,从整体来看,多数商品期货在10-11月平均收益较低,在12 月的平均收益较高;从分布图来看,同样能发现12月的矩形位置更高。一方面,经过10-11月的下跌,部分品种价格进入较低区间,吸引资金入场抄底;另一方面为了保证春节后能立即复工复产,春节前下游企业会增加备货,推高合约溢价。

在实际运用过程中,我们将第二部分基本面择时指标和季节性融合,如原油的炼油利润指标,我们发现在4-6月择时效果较一般,而原油在4-6月出行旺季收益平均较高,因此我们将这部分的信号设置为1,能提升因子效果。

03

商品基金在资产配置中的运用:主动与被动配置

3.1、商品基金被动配置方案

我们采用风险平价的方式配置商品。其中各品种的协方差使用过去三年的对应指数日度收益率计算,在3/6/9/12月末调仓。对于投资标的,我们选择黄金ETF、有色ETF、豆粕ETF、能源化工ETF、华宝标普油气5个基金进行列示。由于不少商品基金成立时间较晚,也选用指数进行较长区间的回测,包括AU999、SHFE铜、SHFE豆粕、易盛能化A、标普石油天然气勘探及生产精选行业5个指数。

从测试结果来看,2014年1月1日到2025年8月18日,风险平价组合的年化收益为6.9%,年化波动为10.3%,最大回撤为32.8%,风险平价组合收益优于等权组合。

从基金测试结果来看,2020年1月1日到2025年8月18日,ETF组合的年化收益为13.1%,年化波动为9.9%,最大回撤为18.2%,与使用指数构建的组合收益走势较为一致。

3.2、商品基金主动管理方案

除了被动持有商品基金,也可以结合基本面择时信号对商品基金进行主动管理。

对于如何整合各资产信号,我们认为有两种思路,第一种是选取信号为1的资产,运用风险平价模型确定权重;第二种是先用风险平价模型确定基础权重,再根据信号,确定各资产权重是基础权重还是0,这样可以减少换手率,尤其是降低某一类资产频繁变动对其他资产的影响。

我们采用指数进行回测,回测区间为2014年1月1日至2025年8月18日,调仓频率为周频。

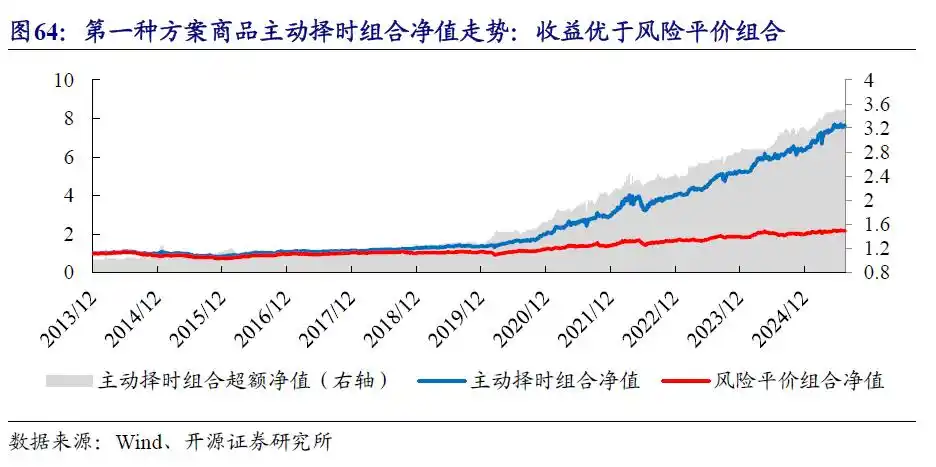

对于第一种思路,从测试结果来看,2014年1月1日到2025年8月18日,主动择时组合的年化收益为18.4%,年化波动为13.6%,最大回撤为26.2%,换手率较高,年化换手率为438.3%。

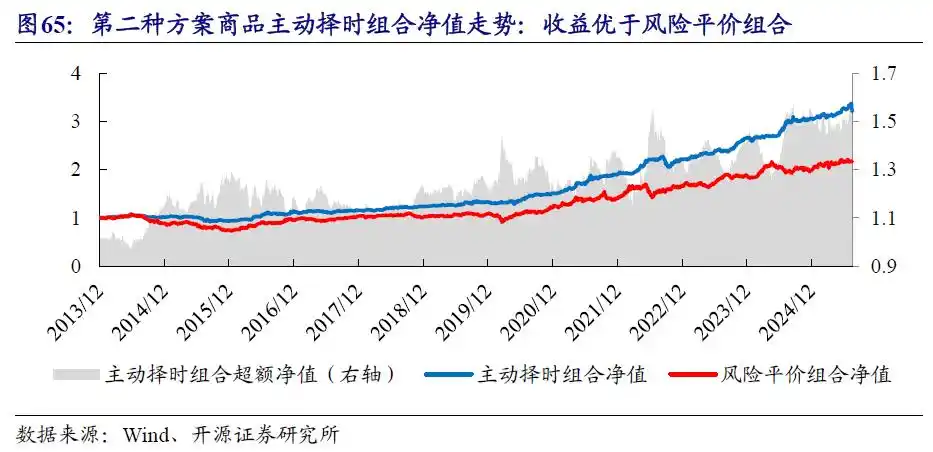

对于第二种思路,从测试结果来看,2014年1月1日到2025年8月18日,主动择时组合的年化收益为11.0%,年化波动为6.6%,最大回撤为13.0%,换手率较低,年化换手率为137.1%。

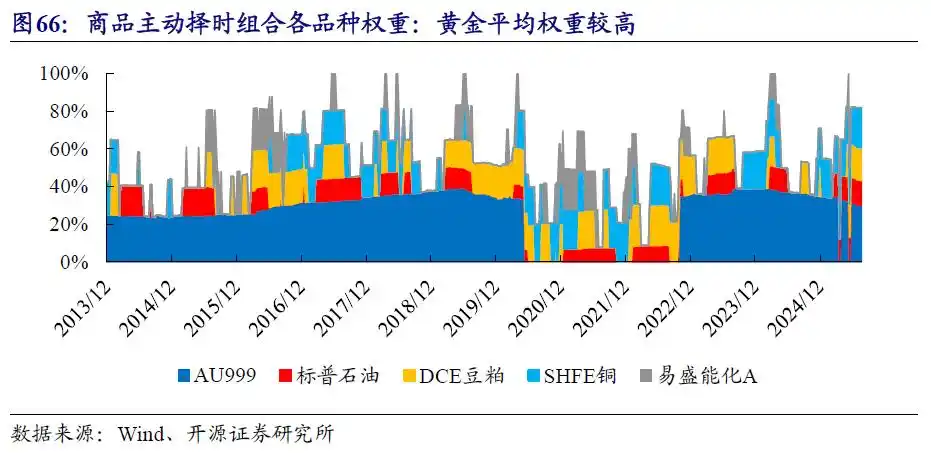

从第二种思路的商品主动择时组合各品种权重来看,黄金平均权重较高,为25.9%。除此之外,豆粕和铜平均权重也相对较高分别为9.7%和8.7%,能源化工和原油的平均权重最低,两者权重之和为9.9%,与豆粕和铜平均权重接近。

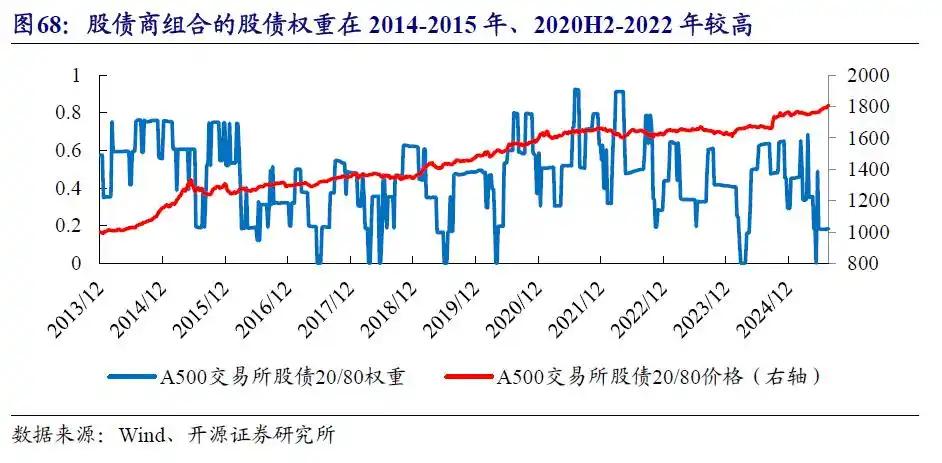

由于在商品主动择时的第二类方案中,我们采取了不满仓的方式,因此剩余仓位可以买入其他资产,这里我们使用A500交易所股债20/80指数进行替代,构建股债商组合。

从测试结果来看,2014年1月1日到2025年8月18日,股债商组合的年化收益为13.7%,年化波动为7.1%,最大回撤为12.7%,组合收益优于纯商品组合。股债商组合换手率为262.7%,仍然低于第一种方案。

从分年度收益来看,2014年以来,仅有2015年收益微负,其余年份收益均为正。

股债商组合的股债指数权重波动较大,且在2014-2015年、-2022年较高。

模型测试基于历史数据,市场未来可能发生变化。本报告不构成对基金的投资建议,组合收益不代表未来收益。

05

附录